- Klassieke beleggingsportefeuilles met 60 procent aandelen en 40 procent obligaties hebben sinds de jaren 80 gemiddeld meer dan 10 procent rendement per jaar opgeleverd.

- De komende tien jaar zien er echter minder goed uit voor een 60/40 portefeuille, volgens beursstrateeg Ben Inker.

- Hij geeft aan wat de risico’s zijn van deze strategie.

- Lees ook: Geluk speelt veel grotere rol dan beleggers willen toegeven: ook bij topbelegger Warren Buffett, volgens onderzoeker

Al tientallen jaren werkt de klassieke beleggingsportefeuille met 60 procent aandelen en 40 procent obligaties behoorlijk goed voor beleggen.

Financiële adviseurs raden vaak aan om 60 procent van je portefeuille toe te wijzen aan aandelen en 40 procent aan obligaties. De hogere weging van aandelen zorgt voor een brede blootstelling aan de ontwikkeling van de economie en vermogensgroei op de lange termijn; de 40 procent obligaties zorgt voor diversificatie en minder beweeglijkheid.

Sinds 1979 heeft deze beleggingsindeling jaarlijks meer dan 10 procent rendement opgeleverd. Het lijkt de perfecte strategie voor een belegger die zijn portefeuille wil laten groeien zonder al te veel risico te nemen.

Er is echter wel een probleem, volgens beleggingsstrateeg Ben Inker van vermogensbeheerder GMO: de strategie werkt niet altijd goed.

GMO is overigens mede opgericht door de bekende beursexpert Jeremy Grantham.

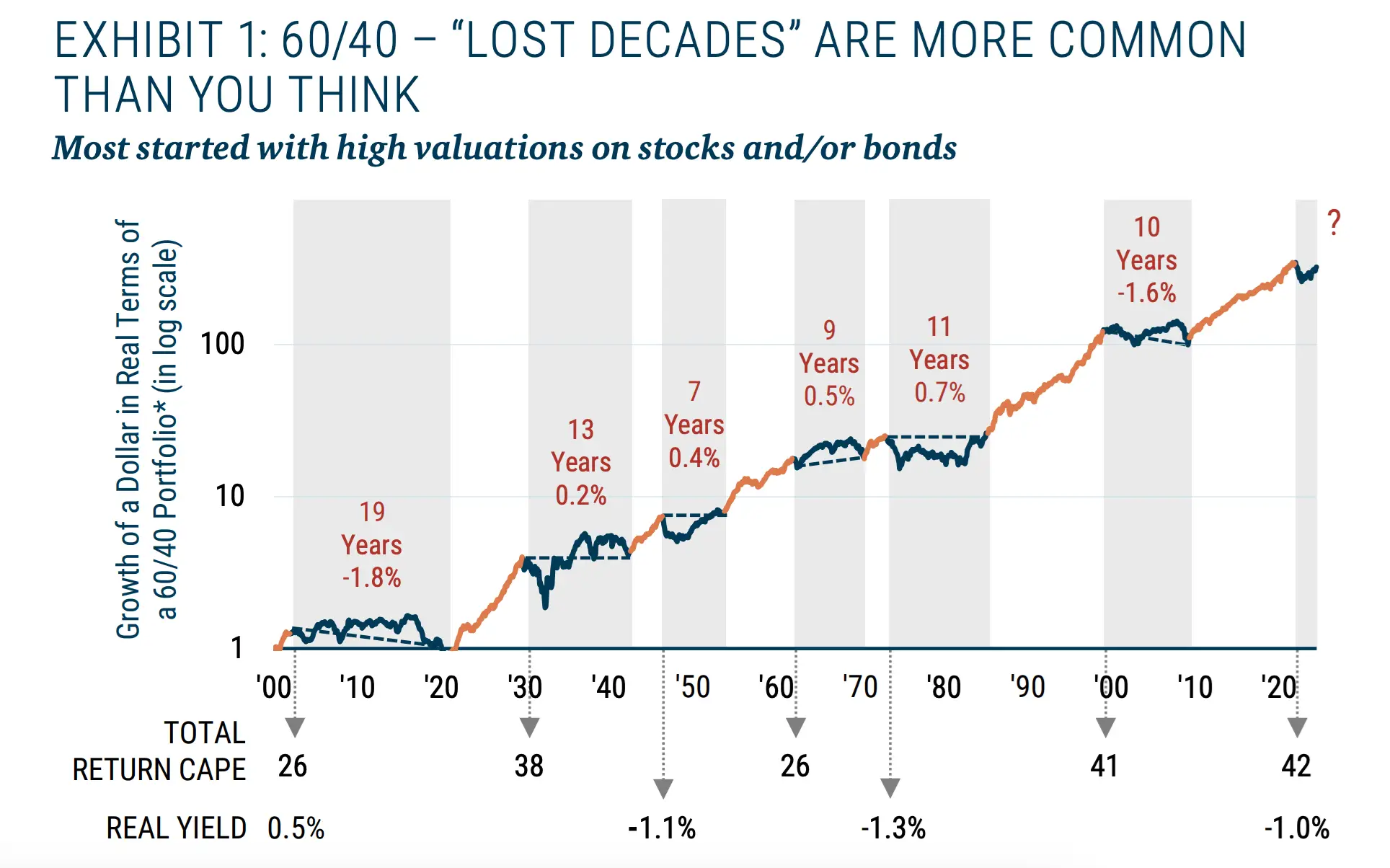

De onderstaande grafiek laat de prestaties van een 60/40 beleggingsportefeuille op de Amerikaanse beurs zien vanaf 1900. Te zien is dat er zes perioden van ongeveer een decennium zijn waarin de klassieke portefeuille nauwelijks rendement opleverde.

Volgens Inker dreigt voor de 60/40 portefeuille opnieuw een “verloren decennium”, geeft hij aan in een recent rapport. De beleggingsstrateeg ziet een overeenkomst tussen de huidige situatie en eerdere verloren decennia. De zwakke perioden volgden op perioden van robuuste rendementen, waarbij aandelen of obligaties tegen relatief hoge waarderingen werden verhandeld.

Sinds 2009 heeft de aandelenmarkt enorm geprofiteerd van het soepele monetaire beleid van centrale banken en veel aandelen worden tegenwoordig verhandeld tegen relatief hoge koers-winstverhoudingen.

Inker vindt het ook een veeg teken dat de prestaties van de brede S&P 500-index onevenredig worden gedreven door de bedrijven met de hoogste beurswaardes. Hij verwacht daarom dat een 60/40 portefeuille in de nabije toekomst rendementen van minder dan 5 procent laat zien en mogelijk zelfs negatieve rendementen.

Alternatief voor 60/40 beleggingsportefeuille

In plaats van de traditionele 60/40 portefeuille raadt Inker een meer flexibele benadering aan bij het spreiden van beleggingen over verschillende categorieën.

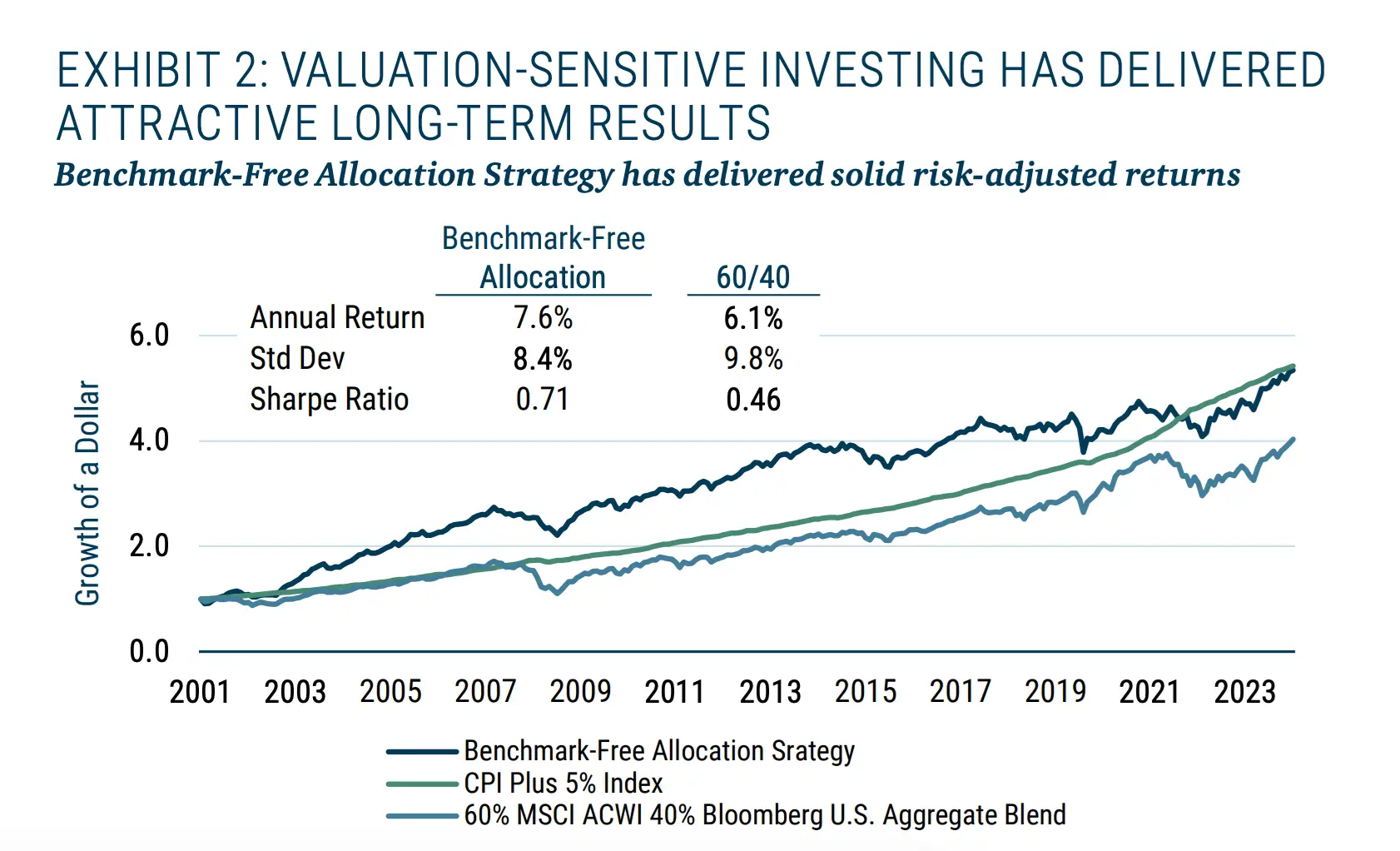

Vermogensbeheerder GMO hanteert zelf een tactiek waarbij beleggingen actiever worden geherbalanceerd om te profiteren van ondergewaardeerde kansen in de markt. Dat heeft de afgelopen twintig jaar beter een beter rendement opgeleverd dan de 60/40 portefeuille, op een voor risico gecorrigeerde basis.

De zogenoemde benchmarkvrije strategie behaalde een jaarlijks rendement van 7,6 procent, terwijl een 60/40 portefeuille in dezelfde periode een rendement van 6,1 procent per jaar behaalde.

Op dit moment is de benchmarkvrije portefeuille van GMO verdeeld tussen 53 procent aandelen, 30 procent alternatieve strategieën en 17 procent vastrentende waarden.

Binnen deze categorieën noemt Inker een paar veelbelovende beleggingsmogelijkheden. Voor aandelen kijkt hij vooral naar waarde-aandelen buiten de VS. Hoewel Amerikaanse aandelen solide fundamentals hebben, zijn ze extreem duur geworden.

Volgens Inker zijn de waarderingen van Amerikaanse aandelen in de buurt van de hoogste historische niveaus, in vergelijking met de rest van de wereld. De koers-winstverhoudingen in de VS liggen maar liefst 50 procent hoger ten opzichte van historische gemiddelden.

Aandelen buiten de VS daarentegen worden verhandeld onder hun historische gemiddelde. Inker is vooral positief over Japanse aandelen, die volgens hem een impuls zullen krijgen van hervormingen in het land.

In de VS ziet Inker wel wat in de goedkoopste 20 procent van de markt. Zogenoemde 'deep value'-aandelen worden tegen relatief lage waarderingsniveaus verhandeld. Inker gelooft dat de discrepantie tussen deep value en de rest van de Amerikaanse markt dit segment een steun in de rug kan geven. Dat baseert hij op het idee dat waarderingen van aandelen de neiging hebben om terug te keren naar historische gemiddelden.